2025年1月のiDeCo開始から約1年。44歳という節目を迎え、私は自分株式会社の「退職金制度」の大幅な組織改編を断行した。

これまで運用の主軸に据えていた「バランス型」から完全に撤退し、全世界株式(オルカン)を軸とした「攻め」のポートフォリオへと舵を切った。なぜ今、守りを捨てたのか。その経営判断の全記録を公開する。

1. 2025→2026 ポートフォリオの変遷:バランス型からの卒業

一言でリバランスと言っても、そこには1年にわたる試行錯誤の跡がある。慎重すぎる分散から、目的を明確にした集中へとシフトした。

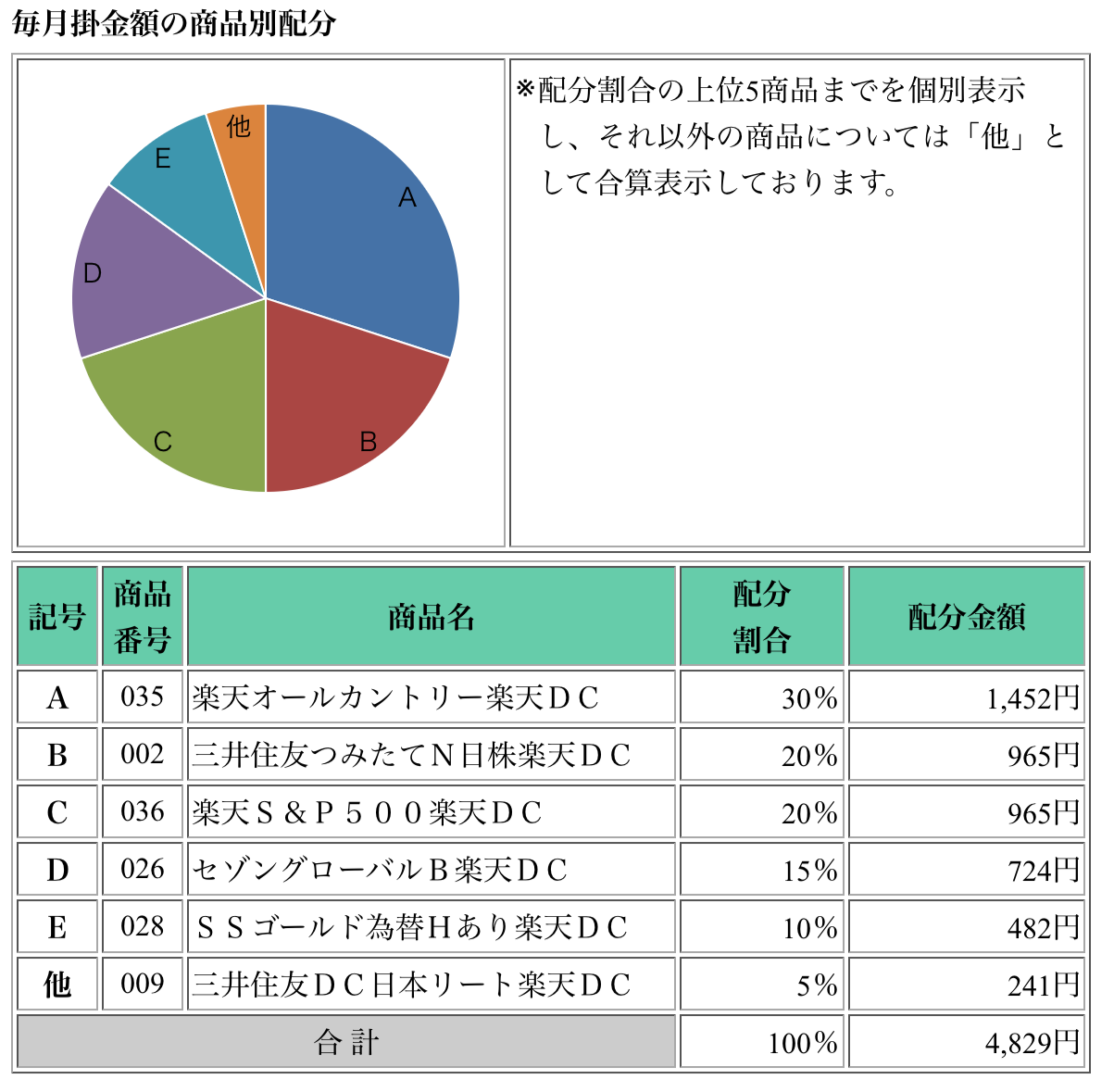

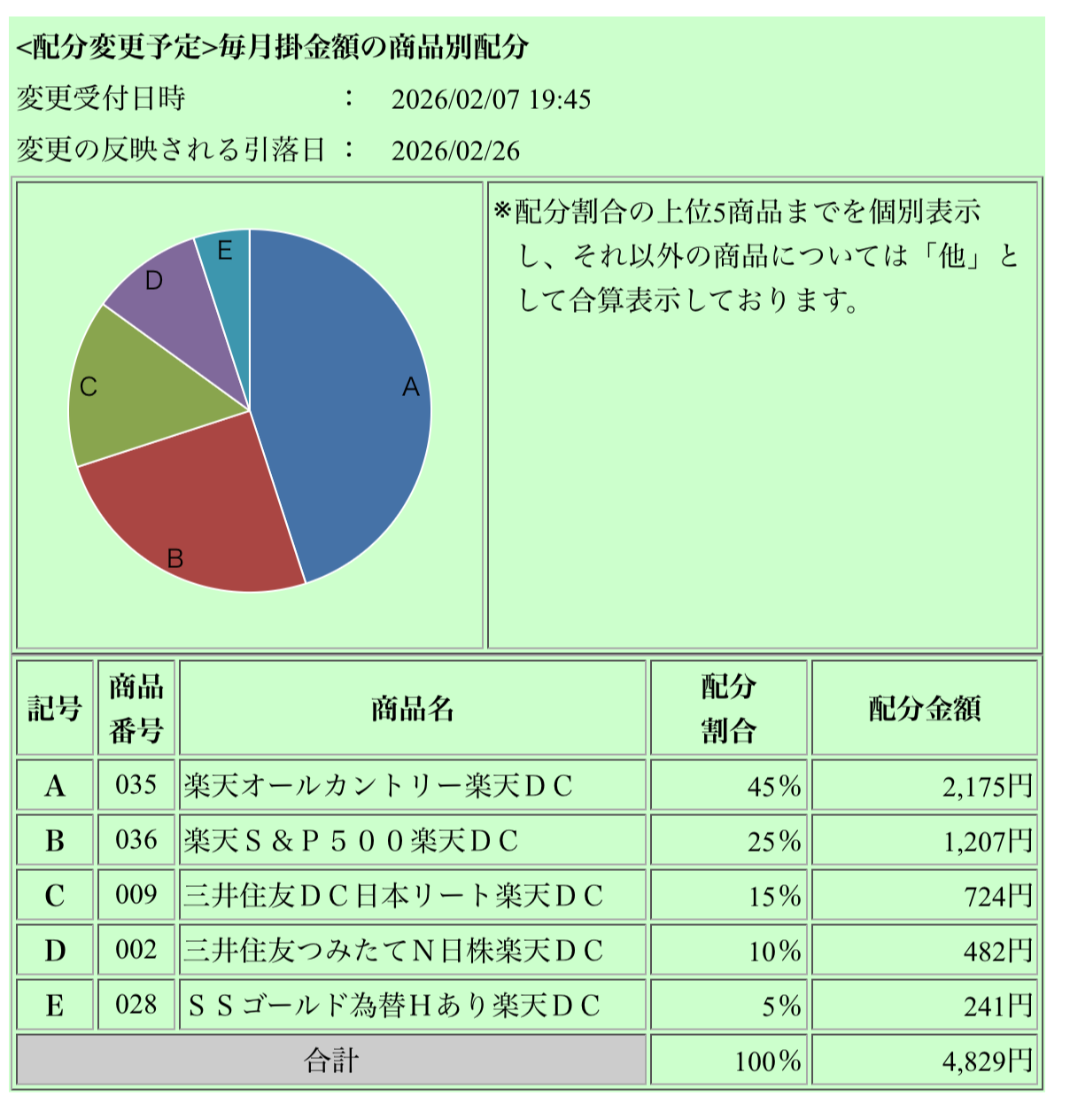

| 資産クラス / 銘柄 | 2025開始時 | 2025.9 | 2026.2 (現在) |

| 楽天・オールカントリー(楽天オルカン) | 30% | 30% | 45% (主力) |

| 楽天・S&P500 | 5% | 20% | 25% (準主力) |

| MSDC日本リート | 5% | 5% | 15% |

| MSDC日本株 | 25% | 20% | 10% |

| SSゴールド(純金上場信託) | 5% | 10% | 5% |

| セゾン・グローバルバランスファンド | 30% | 15% | 0% (卒業) |

以前は資産の3割を債券等を含む「セゾン・グローバルバランスファンド」に預けていたが、2026年2月をもってこれを卒業した。60歳まで引き出せないiDeCoという戦場において、中途半端な守備固めは、成長という名の勝利を遠ざける機会損失だと判断したためである。

2. iDeCoの隠れた武器:初年度確定利回り15%の破壊力

iDeCoの最大の武器は、運用益ではなく「所得控除」にある。

月5,000円(年6万円)の積み立て。所得税(仮定5%※)と住民税(10%)を合わせれば、年間で9,000円の税金が戻ってくる。投資した瞬間に**「初年度15%の確定利回り」**が得られる計算だ。

(※所得税率5%は課税所得195万円以下の場合。年収により変動するが、強力なブーストであることに変わりはない)

3. 節税利回りの「逓減」という不都合な真実

しかし、この「15%」の魔法は永遠には続かない。元本が積み上がるにつれ、全体に対する節税額のインパクトは薄まっていく。

- 1年目: 投資6万円 → 節税9,000円(実質利回り 15.00%)

- 10年目: 累計60万円 → 節税9,000円(実質利回り 1.50%)

- 17年目: 累計102万円 → 節税9,000円(実質利回り 0.88%)

この利回りの低下を補うために、私はスイッチングを決めた。税制の「ブースト」が弱まる分、株式の「複利」でエンジンを最大出力まで高める必要がある。また、iDeCo内でのスイッチングは非課税で行えるため、20%の譲渡益課税を気にせず、無傷で資産を移動できる機動力も最大限に活用していく。

4. 44歳が「守り」を捨てられた理由:リスク許容度の設計

44歳で攻めの姿勢を取れたのは、iDeCo以外の場所で「守り」を固めているからだ。

- 新NISA: 全資産の約3割を現金(待機資金)として保有。暴落時の弾薬を確保しつつ、精神的なクッションとしている。

- 純金・プラチナ積立: 月々の積み立てを継続。法定通貨以外の実物資産でポートフォリオに厚みを持たせている。

iDeCoはあくまで全体最適の一部。このバックボーンがあるからこそ、フルスイングができる。

5. 17年後のゴール:102万円→200万円への道筋

今回のポートフォリオにおける期待リターンを、各資産の長期平均(株式 7〜8%、リート 4%、金 1%等)から算出したところ、加重平均で**年率 5.75%**という数字が導き出された。

この5.75%で、60歳までの残り17年間運用を続けた場合のシミュレーションは以下の通り。

- 17年間の拠出元本: 102万円

- 17年後の評価額(予測): 約186万円

- 累計の節税額: 約15.3万円

運用益と節税メリットを合わせれば、実質的な資産価値は約200万円。

夢も希望もないけれど、銀行に102万円を預けていても、17年後に200万円になることは絶対にない。この差こそが、私がリスクを取る理由だ。

結論:17年後の自分へ、200万円のバトンを

管理すべき銘柄を絞り込み、曖昧な分散を排除したことで、経営判断のメモリには「余裕」が生まれた。

整理された数字と、確定した節税。そして、世界経済に身を委ねる複利の力。

この三つの車輪で、私は17年後の自分へ、102万円ではなく200万円のバトンを渡すつもりだ。

📝 資産運用に関する免責事項

本記事は、筆者自身の「自分株式会社」における経営判断および投資体験を記録したものであり、特定の金融商品や投資手法を推奨するものではありません。

投資は自己責任です:株式や投資信託、暗号資産などの運用には価格変動リスクがあり、元本を割り込む可能性があります。

コメントを残す