【PR】本記事はアフィリエイト広告を含む場合があります。 本記事は筆者個人の体験記録です。特定の金融商品・サービスを推奨するものではありません。

リボ払いは年利18%の確定コストだ

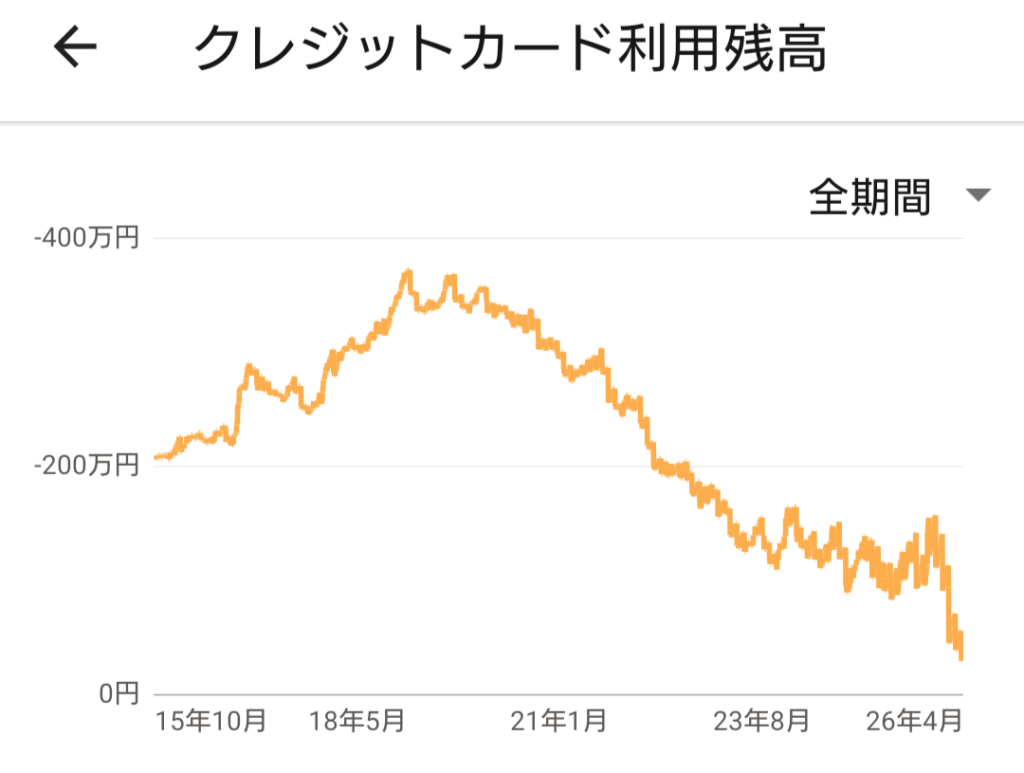

2026年4月27日。PayPayリボ払いの残高がゼロになった。

2015年から始まったリボ払いとの戦いが、11年かけてようやく終わった。ピーク時は380万円を超えた。2015年からの累計残高は約380万円に達する。それが今日、ゼロになった。

この記事では10年間の戦争記録と、変えた10のことを正直に公開する。

10年間の戦争記録

残高のピークは2020年前後、約380万円。そこから少しずつ削り、増やし、また削る。グラフの凸凹が、その泥臭い格闘の跡だ。

直近3年間の記録を公開する。

| カード | 最大残高 | 月返済額 | 完済日 |

|---|---|---|---|

| セゾンカード | 471,788円 | 29,000円 | 2024年6月 |

| 楽天カード(第1戦) | 642,757円 | 35,000円 | 2025年1月 |

| 楽天カード(再発生) | 321,980円 | — | 2026年1月 |

| PayPayカード | 405,371円 | 35,000円 | 2026年4月27日 |

| 直近3年確定分 | 約1,841,896円 | 完全完済 |

楽天カードは完済した後に再発生した。完済した瞬間に気が緩んだ。言い訳はしない。それだけのことだ。

不安がなかった10年間

リボ払いが膨らんでいた頃、不思議と不安を感じていなかった。

ソシャゲに課金し、お買い物マラソンで完走を目指し、コンビニで毎回1,000円近く使っていた。給料は毎月入る。返済も毎月している。なんとなく回っている気がしていた。

転機は2つあった。

一つは給料の上限が見えたことだ。40代に入り、手取りがこれ以上大きく増えないことが現実として見えてきた。

もう一つは両親の介護と自分の老後がちらつき始めたことだ。一人っ子として、誰かに頼ることもできない。漠然とした「なんとかなる」が、急に「なんともならないかもしれない」に変わった。

変えた10のこと

特別なことは何もしていない。ただ、少しずつ行動を変えた。

① ソシャゲをやめた

天井ガチャ、ランキング、ギルド。あらゆる角度から集金される設計になっている。ログインするだけで誘惑される。やめるのが一番早かった。

② お買い物マラソンで完走を目指さない

「あと1店舗でポイント倍率が上がる」という罠に何度も引っかかってきた。必要でないものを買ってポイントを得ることの矛盾に気づいた。

③ コンビニは1回500円まで

意識するだけで変わった。コーヒーとおにぎりで完結する。

④ 何かを買いたくなったら端株を買う

衝動買いの代替行動として有効だった。1株数百円から買える端株を1株買う。物欲が投資欲に変換される。

⑤ 読みたい本はまずKindle Unlimitedで探す

月980円で読み放題。読みたい本が対象外なら買えばいい。まず探す習慣をつけるだけで出費が減った。

⑥ アマプラを契約してAmazonミュージックで音楽を聴く

音楽サブスクを別で契約していたのをアマプラに統合した。年会費に含まれているものを使い倒す発想だ。

⑦ セルフバック報酬でクレカを何枚か作った

アフィリエイトのセルフバックを活用し、クレカ発行の報酬を返済原資に充てた。制度を逆手に取る発想の転換だった。

⑧ 記録を記事にして人生をエンタメにした

毎月の収支を複式簿記で記録し、公開する。「見られている」という緊張感が無駄遣いを抑制した。赤字の月も、言い訳も、全部コンテンツになる。帳簿をつけることで、お金の動きが「自分ごと」になった。

⑨ 計画を忘れない

58歳でNISA1,800万円を埋め切る設計図を書いて、見える場所に置いた。目標がないと、人間は目先の快楽に流される。

⑩ iDeCoだけは止めなかった

リボ残高が350万円あっても、月5,000円のiDeCo積立だけは続けた。節税の機会損失は取り戻せない。小さな抵抗が、長期投資の習慣を守った。

なぜリボを抱えながら投資を続けたのか

「リボを抱えているなら投資より返済を優先すべき」という正論は知っている。

それでもiDeCoを止めなかった理由は3つある。

iDeCoの節税効果(年間12,000円)はやらなかった年の分が二度と戻らない。リボ利息は返済すれば消えるが、節税の機会損失は永久に消えない。

60歳まで引き出せないという制約が守りになる。生活が苦しい時に手の届く場所にあると使ってしまう。強制的に触れない場所に置いておくことが、長期投資の継続を支えた。

「完済してから始める」と決めると永遠に始まらない。30代にそれで10年を無駄にした。同じ失敗は繰り返せない。

含み益を売った理由

完済の原資として、含み益が出ていた楽天VT(+15.8%)と楽天VTI(+10.5%)を全売却した。

計算は単純だ。どんな投資の期待利回りも、年利18%の確定コストには勝てない。浸水した船の中で宝箱を抱えていても、沈めば終わりだ。今は排水を最優先する。感情ではなく、算数で決めた。

完済の翌月から始まること

2026年5月から、返済に消えていた資金がそのままNISA積立にスライドする。

- 楽天オルカン:月30,000円

- FANG+インデックス:月10,000円

- 楽天SCHD:月10,000円

年利18%に縛られていた男が、複利を味方につける側へ回る。3年間シロアリに食われ続けた給与が、ようやく自分のために働き始める。

まとめ

リボ払いを完済したからといって、人生が劇的に変わるわけではない。

手取り27万円、中小企業勤務、12時間拘束の日々は続く。老後の不安も、親の介護リスクも、何も解決していない。

ただ一つだけ変わったことがある。毎月8,030円の利息が、消えた。

リボ払いに苦しんでいる人は、まず毎月の利息額を正確に把握することから始めてほしい。数字を直視することが、最初の一歩だ。

📚 自分株式会社の関連記事

📝 免責事項 本記事は筆者個人の体験記録です。特定の金融商品・サービスを推奨するものではありません。

コメントを残す